पूर्वबैंकर भुवन दाहाल हिजोआज बैंकिङ शिक्षा र वित्तीय साक्षरता प्रवद्र्धनमा व्यस्त रहन्छन् । बैंकिङ र विभिन्न वित्तीय संस्थाहरूले आयोजना गर्ने प्रशिक्षण र विभिन्न व्यवस्थापनसम्बन्धी कार्यक्रममा सहभागी भइरहेका हुन्छन् । बैंकिङ करिअरबाट छिटो अवकाश लिएका दाहाल यो क्षेत्रका एक चर्चित व्यक्तित्व हुन् । झन्डै आठ वर्ष सानिमा बैंकको नेतृत्व सम्हालेका दाहालले सन् १९९१ मा नबिल बैंकबाट बैंकिङ करिअर सुरु गरेका थिए । तीन दशक यो क्षेत्रमा रहेर काम गरेपछि उनले यो करिअरबाट अवकाश लिए । अवकाशपछि उनले आफ्नो अनुभव र ज्ञान समेटेर ‘रिटायर्डमेन्ट एट ५०’ पुस्तक लेखे । अवकाशपछि पनि आफूलाई सक्रिय राखिराख्न सफल उनै दाहालसँग हालै गरेको कुराकानीको सम्पादित अंश :

नेपालको सहरी समाजमा पैसासँग जोडिएका मनोवैज्ञानिक प्रवृत्तिहरू कस्ता छन् ? अझ सरल भाषामा भन्दा खर्च गर्ने बानी, कमाउने प्रवृत्तिलाई कसरी विश्लेषण गर्न सकिन्छ ?

नेपाली समाजमा पैसा कमाउने, खर्च गर्ने र बचत गर्ने हाम्रो मनोविज्ञानमा सामाजिक र आर्थिक कारणले धेरै प्रभाव पारेको छ । आय बढ्यो भने खर्च पनि उसैगरी बढाउने बानी हाम्रो समाजको ठूलो चुनौती हो । हामीले कमाइ बढेपछि ‘जीवनस्तर सुधारियो’ भनेर ठान्छौँ । तर, त्यो जीवनस्तर सुधार्नु भनेको जिम्मेवारीसहितको खर्च होइन । महँगो मोबाइल, ब्रान्डेड गेटअप, अनावश्यक पार्टीजस्ता उपभोगमुखी खर्चमा बढी देखिन्छ । यसले ‘लाइफस्टाइल इन्फ्लेसन’ बढाउँछ । कमाएको जति सधैँ सकिन्छ, बचत हुनै सक्दैन । किनकि नेपालमा आयस्तर कम छ तर खर्च गर्ने ठाउँ धेरै छ । नेपालको आम्दानीले बचतै हुँदैन ।

त्यही कारणले होला होइन, विदेशमा जाने प्रवृत्ति बढेको ?

सही कुरा हो । नेपालमा काम पनि कम, काममा नाम र तलब कम । त्यही कारण पनि मान्छेहरू विदेश जान बाध्य छन् । धान, चामल, मकै, गहुँ लगाउने हो भने त वर्षमा ४०–५० हजारभन्दा बढी बचत हँुदैन । खाडी, मलेसियामा गयो भने महिनामै त्यति नै कमाउँछन् । विदेशको रोजगारी बाध्यता पनि भएको छ । युरोप, अमेरिका, अस्ट्रेलियाचाहिँ यहीँ जागिर छोडेर पनि गएका छन् तर खाडी र मलेसियाचाहिँ कामै नपाएर गएका हुन् । नेपालमा आय प्रतिव्यक्ति आम्दानी वार्षिक १४ सय डलर हो, जो दुई लाखको हाराहारी मात्रै छ । कमाइ थोरै भएको कमाउन र अरू अवसरको खोजीमा बिदेसिने क्रम बढ्दो छ ।

विदेशबाट आएका पैसा बढी केमा खर्च भएको देखिन्छ ?

उपभोगमा बढी खर्च हुन्छ । युरोप, अमेरिका गएकाहरूले निकै कम पैसा स्वदेश पठाउँछन् । उल्टै यहाँबाट घरजग्गा बेचेर लाने प्रवृत्ति बढी छ । बरु खाडी देशबाट पैसा बढी आउँछ, यहाँ । जहाँ बढी आम्दानी छ, त्यहाँबाट कम आएको छ । जहाँ कम आम्दानी छ त्यहाँको पैसाचाहिँ आएको छ । त्यही पैसा नै अधिकांश रूपमा उपभोगमा खर्च भएको छ । केहीले चाहिँ बचत गरेका छन् । कोहीले सेयरमा, कोहीले बैंकमा जम्मा गरेका छन् । कसैले इन्स्युरेन्सको पोलिसी किनेका छन्, कोहीले उद्यम सुरु गरेका छन् । नेपालीमा धेरै पैसा भयो भने सुुनचाँदी गहनामा, जग्गामा पनि लगानी गर्ने प्रवृत्ति छ । बचत बढेको कारणचाहिँ रेमिटेन्स नै हो ।

नेपालमा वित्तीय शिक्षा कस्तो देख्नुहुन्छ ?

नेपालमा वित्तीय शिक्षा न त विद्यालयमा सिकाइन्छ, न परिवारमा सिकाइन्छ । हामी पैसा कमाउने सीप सिक्छौँ, तर पैसा व्यवस्थापन गर्ने सीप सिक्दैनौँ । धेरैले अझै पनि ‘तलब आयो, खर्च गरौँ, त्यसबाट बचेपछि बचत गरौँ’ भन्ने सोच राख्छन् । तर विश्वभरि मानिन्छ, ‘पहिले बचत गर, अनि मिलाएर खर्च गर ।’ जुन हामीमा यो संस्कारै छैन ।

नेपालमा आयस्तर बढाउन केके कुरामा ध्यान दिनुपर्छ जस्तो लाग्छ ?

पर्यटनमा धेरै सम्भावना छ तर त्यसका लागि बाटोचाहिँ राम्रो बनाउनुपर्छ । पोखरा, कोरोला जाने बाटो राम्रो छैन । हाम्रो सबैभन्दा ठूलो मार्केट भारत हो । भारतको १० प्रतिशत मान्छे मात्रै हामीले आकर्षण गर्ने सक्यौँ भने त्यसले हाम्रो पर्यटन अझ फस्टाउँछ ।

दुई घण्टाको ड्राइभमा नेपाल आउन सक्छन्, भारतीय पर्यटक । बिहान आएर बेलुका फर्कने वा आज आएर भोलि फर्कने हिसाबले आउन सक्छन् ।

कृषि क्षेत्रलाई पनि अर्को सम्भावनाको क्षेत्र मान्छु म । यसमा पनि लगानी ल्याउन सक्नुपर्छ । हाम्रो यस्तो सुन्दर देश छ, बाटो राम्रो बन्यो भने धेरै राम्रो हुन्छ । सिमेन्टको बाटो बनायो भने ८० प्रतिशत हाम्रो लोकल प्रयोग हुन्छ । त्यस्तै फलाम पनि नेपालमै छ । मान्छे काम नपाएर विदेश गइरहेका छन् । हामीले बाटोमा लगानी गर्यौँ भने आय आर्जन बढाउन सकिन्छ ।

यहीँ बसेर काम गर्छु भन्ने युवापुस्ताको भविष्य कस्तो देख्नुहुन्छ ?

पछिल्लो दशकमा डिजिटल पहुँच, सामाजिक सञ्जाल र विश्वव्यापी प्रवृत्तिको प्रभावले युवाहरूले नोकरीभन्दा आफ्नै स्टार्टअप र सिर्जनात्मकतातर्फ सोच्न थालेका छन् । अहिले नेपालमा युवापुस्ता अरूको देखासिकीमा उद्यम गर्न अग्रसर देखिन्छ । फलानाले यस्तो काम गरेर यति कमायो भन्ने लैलैमै लागेर परिवारको पैसालाई जुवासरह लगानी गर्न खोज्छन् । जसका कारण धेरै युवा काम बिग्रेर डिप्रेसनको सिकार भएको पनि देख्छौँ ।

नजानेको काममा लाग्नुअघि पहिला त्यो कामको पूरा जानकारी लिन जरुरी छ । त्यही कामसम्बन्धी केही वर्ष अनुभवीहरूसँग काम गरेर सिक्नुपर्छ अनि मात्रै त्यो काम आफैँले सुरु गर्दा राम्रो रिजल्ट आउँछ । पहिले सीप बनाउनुहोस्, अनि मात्र प्रयत्नले पैसा आउँछ । नेपालमा धेरैले फ्रिल्यान्सिङ वा स्टार्टअपलाई ‘छिटो कमाइको बाटो’ ठान्छन् । सीप बलियो भयो भने अवसर आफैँ आउँछ । युवापुस्ताले सही तयारी, स्पष्ट लक्ष्य र वित्तीय अनुशासन राखे— नेपालमा विश्व–स्तरीय उद्यम र फ्रिलान्स प्रोफेसनलहरू जन्मिन अब धेरै बाँकी छैन । तर, युवाहरूले अरूको हेरेर भन्दा आफूले जानेको, बुझेको, रुचि भएको र केही समय इन्टर्नसिप गरेर सिकेर काम सुरु गर्नुपर्छ, पक्कै सफल हुन्छ ।

विश्वका कतिपय ठाउँमा मिनिमलिज्मको अवधारणा विकास भएको छ, नेपालमा के छ ?

मिनिमलिज्म संसारभर लोकप्रिय बन्दै गएको जीवनशैली हो, तर नेपालको सामाजिक–आर्थिक संरचना हेर्दा यसको अपनत्व केही फरक रूपमा देखिन्छ ।

अहिलेको पुस्ता, विशेष गरी सहरी युवाहरू मिनिमलिज्मतर्फ आकर्षित छ । नेपालमा ‘कम तर राम्रो’ भन्ने मानसिकता युवापुस्ताबीच बढ्दै छ । मिनिमलिज्म अपनाउनु भनेको महँगो ब्रान्ड नकिन्नु मात्र होइन, यो जीवनको प्राथमिकता परिवर्तन हो ।

नेपालमा अहिले मिनिमलिज्म भनेको ‘अनावश्यक खर्च कटौती गरेर बचत र लगानीतर्फ ध्यान दिने’ गरिने व्यावहारिक अभ्यास हो ।

सफल मानिसहरूले पैसासँगको सम्बन्धलाई कसरी बुझेका हुन्छन् ?

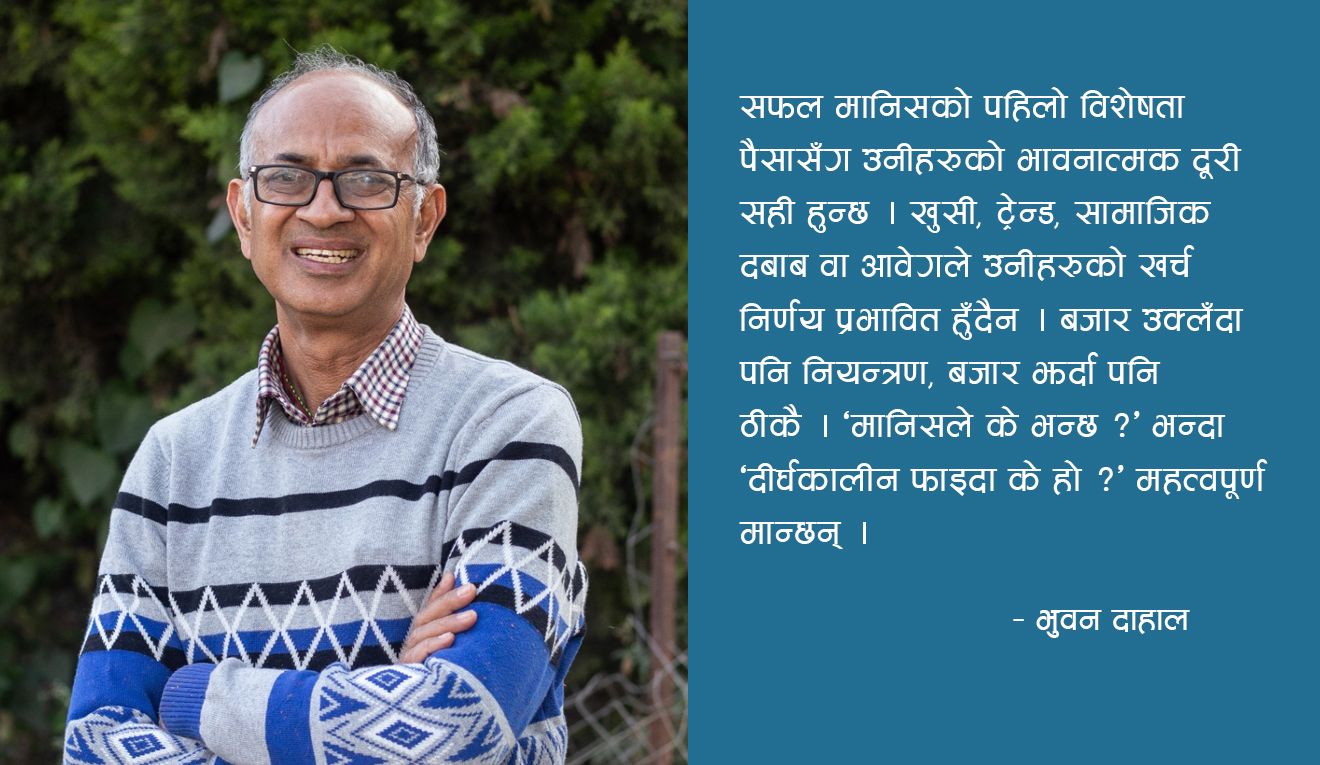

सफल मानिसहरूको सफलतामा धेरै तत्व हुन्छन्, तर पैसासँगको सम्बन्ध अत्यन्तै अनुशासित, स्पष्ट र दीर्घकालीन हुन्छ । मेरो अनुभवमा चाहे उनीहरू उद्यमी होऊन्, प्रबन्धक, पेसागत नेता वा लगानीकर्ता सबैमा तीन बानी भेटिन्छ । पहिलो, उनीहरू पैसा ‘भावनाले’ होइन ‘तर्कले’ चलाउँछन् । सफल मानिसको पहिलो विशेषता पैसासँग उनीहरूको भावनात्मक दूरी सही हुन्छ । खुसी, ट्रेन्ड, सामाजिक दबाब वा आवेगले उनीहरूको खर्च निर्णय प्रभावित हुँदैन । बजार उक्लँदा पनि नियन्त्रण, बजार झर्दा पनि ठीकै । ‘मानिसले के भन्छ ?’ भन्दा ‘दीर्घकालीन फाइदा के हो ?’ महत्वपूर्ण मान्छन् ।

दोस्रो, उनीहरू कमाइभन्दा पहिला ‘बचत र लगानी’ को प्राथमिकता निर्धारण गर्छन् । सफल मानिसहरूसँग देखिने दोस्रो बानी भनेको आय आएपछि २०–३० प्रतिशत तुरुन्त छुट्ट्याउने गर्छन् । उनीहरू धन वृद्धि आम्दानीले होइन, अनुशासनले हुन्छ भन्ने मान्यता राख्छन् । तेस्रो, उनीहरू पैसालाई ‘कर्मचारी’ जस्तै काम गराउँछन् । सफल मानिसले पैसा बैंकमा थन्क्याएर राख्दैनन् । उनीहरूको पैसा सेयर, म्युचुअल फन्ड, व्यवसाय, रियल–स्टेटमा निरन्तर लगानी गरिरहेको हुन्छ । यी तीन बानी कुनै पनि व्यक्तिले सिकेपछि जसको पनि आर्थिक यात्रा बिस्तारै सफलतामै जान्छ ।

अब एकैछिन सेयर बजारको कुरा गरौँ । नेपालको सेयर बजारको अवस्था कस्तो देख्नुहुन्छ ?

नेपालको सेयर बजार न त स्पष्ट सुधारमा पुगेको छ, न पूर्ण रूपमा जोखिममा छ । बजार अझै तल वा माथि बलियो दिशा समाउने बिन्दु खोजिरहेको छ । तर, यस अवस्थालाई ‘पोस्चर सेट गर्ने चरण’ पनि भनिन्छ, जहाँ भविष्यको गति आधार तय भइरहेको हुन्छ ।

साना–साना सकारात्मक सङ्केत आए बजार द्रुत रूपमा उठ्न सक्छ । नकारात्मक सङ्केतले फेरि दबाब ल्याउन सक्छ । यही कारण बजार ‘सन्तुलन खोज्ने’ चरणमा छ । कर्जामा सेयर किन्नु अहिले उच्च जोखिम हो, दीर्घकालीन दृष्टिकोणले मात्रै निर्णय गर्नु बुद्धिमानी हुन्छ ।

नेपालमा सेयर बजारप्रति युवाको आकर्षण बढ्नुको कारण के जस्तो लाग्छ ?

नेपाली सेयर बजारमा युवाहरूको आकर्षण बढ्दो छ । अब सेयर बजारलाई ‘जुवाको माध्यम’ होइन, ‘वित्तीय सिकाइ र सम्पत्ति निर्माणको प्लेटफर्म’ भनेर हेर्न थालेका छन् ।

डिजिटल पहुँच र सहज रूपमा बजारमा प्रवेश गर्ने पाइनो कारण पनि युवाहरू आकर्षण भएको देखिन्छ । पहिले सेयर बजारमा लामो प्रक्रिया, कागजी फारम, दलाल खोज्नु, बैंक–ब्रोकर धाउनुजस्ता झन्झट थिए । तर, अहिले मोबाइल एप मेरो सेयर, अनलाइन ब्रोकर, डिजिटल केवाइसी, रियल–टाइम अपडेट आदि सबैले युवाहरूलाई बजारमा प्रवेश गर्न सहज र ‘कुल’ बनाइदिएको छ ।

साथै स्थिर रोजगार कम, प्रतिस्पर्धा बढ्दो, अन्तर्राष्ट्रिय अवसर अनिश्चितताले चुनौती बढेको छ । एनालिस्ट, पोर्टफोलियो म्यानेजर, फाइनान्सियल एडभाइजर, रिसर्च कन्सल्टेन्ट, यी सबैमा युवाको माग बढ्दै छ । नेपालको सेयर बजार अहिले युवाहरूका लागि सिकाइ, कमाइ र करिअर तीनै अवसर भएको क्षेत्र बनिरहेको छ ।

सेयर बजारले मानिसको ‘इमोसनल लाइफस्टाइल’ मा केकस्तो प्रभाव पार्छ ?

सेयर बजार केवल वित्तीय बजार होइन । मानिसको भावना, व्यवहार र जीवनशैलीसँग प्रत्यक्ष जोडिएको मनोवैज्ञानिक मैदान हो । विशेष गरी नेपालमा जहाँ वित्तीय साक्षरता अझै कमजोर छ, बजारको उतार–चढावले खानपानदेखि, निद्रा, निर्णय क्षमता, सामाजिक व्यवहार, आत्मविश्वास सबैलाई गहिरो रूपमा असर पारिरहेको देखिन्छ ।

सेयर घट्दा मान्छे चिन्तित, असुरक्षित महसुस गर्छन् । अनि बढ्दा उत्साहित, साहसी र खर्च बढी गर्ने गर्छन् । यसैले सेयर बजारले मानिसको इमोसनल लाइफस्टाइललाई दिनमा दुई–तीन पटकसम्म बदल्न सक्ने शक्ति राख्छ ।

बजार घट्यो कि धेरैले घाटा स्थायीजस्तै मानेर डराउँछन् । सेयर बढ्यो कि मानिस ‘मिस नहोस्’ भन्ने ठानेर घण्टौँ घोत्लिन्छौँ । त्यस्तै हाइप नेपालमा सबैभन्दा खतरनाक छ । किनभने, टेलिग्राम/फेसबुकका टिप्स, इन्फ्लुन्सरको लाइभ ग्रुपमा सुनिन्छ, ‘यो उड्छ ।’ यही आधारमा निर्णय गर्छन् । त्यही भएर एउटा नियम बनाउनुपर्छ, एक–सेयरमा कति प्रतिशत लगानी ? कति समय होल्ड गर्ने ? कति घटेपछि बेच्ने ? पहिले निर्णय, पछि लगानी, पोर्टफोलियो एकपटक बनाउने, दिनैभर हेर्दै नबस्ने ।

दीर्घकालीन सोचलाई विकास कसरी गर्ने ?

नेपालमा धेरैले सेयर बजार, म्युचुअल फन्ड वा दीर्घकालीन योजनालाई झटपट पैसा बढाउने बाटो ठान्छन् । जब बजार उकालो लाग्छ, सबै ओइरिन्छन्, जब बजार ओरालो लाग्छ, सबै भाग्छन् । यसरी अल्पकालीन भावनाले निर्णय गर्दा न त धन बढ्छ, न वित्तीय अनुशासन बन्छ । हाम्रो समाजमा ‘कति खर्च गर्छौ, त्यति स्तर देखिन्छ’ भन्ने सोच बलियो छ । धनी बन्ने कुराभन्दा धनी देखिन चाहने बानी बढी छ । त्यसमाथि बैंकिङ पहुँच बढे पनि वित्तीय परामर्श र सचेतना पर्याप्त छैन । त्यसैले वित्तीय शिक्षा अनिवार्य हुनुपर्छ । विद्यालयमा, कार्यस्थलमा, सामुदायिक स्तरमा वित्तीय शिक्षा कार्यक्रम कडाइका साथ चलाउनुपर्छ । बचतलाई संस्कार बनाउनुपर्छ । कमाइको २० देखि ३० प्रतिशत भाग पहिले छुट्ट्याउने बानी बनाउनुपर्छ । साथै, दीर्घकालीन सोच विकास गर्नुपर्छ । सेयर, म्युचुअल फन्ड, पेन्सन, बीमाजस्ता साधनले १०–१५ वर्षमा ठूलो प्रभाव पार्छन् । नेपालमा तत्काल नतिजा खोज्ने बानी बदल्नुपर्छ ।

Leave a Reply